8,3/10 uit 6 beoordelingen

8,3/10 uit 6 beoordelingen

Factoring: zo werkt het precies

Factoring is een populaire vorm van debiteurenfinanciering die veel voordelen kan bieden. Maar wat houdt factoring precies in, hoe werkt het en wat zijn de voor- en nadelen? Op deze pagina geeft drs. Arnoud Kuipers antwoord op al deze vragen.

Wat is factoring en wat houdt het in?

Factoring is een term die wordt gebruikt voor een financiële dienst waarbij een bedrijf zijn openstaande facturen verkoopt aan een gespecialiseerd financieel bedrijf, dat meestal bekendstaat als een “factoringmaatschappij” of “factor”. Vervolgens ontvangt het bedrijf onmiddellijk een groot deel van het factuurbedrag. Ten slotte neemt de factoringmaatschappij de verantwoordelijkheid voor het beheer en de inning van de facturen over.

Het doel van factoring is om bedrijven te helpen hun geld sneller in handen te krijgen, zonder te hoeven wachten op de betalingen van hun klanten. Een onbetaalde factuur is met behulp van factoring verleden tijd. Factoring werkt vaak als een effectieve manier om de financiële positie van een bedrijf te verbeteren, financiële risico’s te verminderen en groeikansen te benutten.

Er zijn verschillende vormen van factoring (daarover later meer), maar de basis is hetzelfde. Hier is hoe het proces van factoring voor jouw bedrijf gaat uitzien als u ervoor kiest:

Stap 1: Verkoop van facturen

Uw bedrijf levert goederen of diensten aan uw klant en genereert daarbij facturen die op betaling wachten. In plaats van te wachten op de betaling van de klanten (wat lang kan duren), kunt u ervoor kiezen om deze facturen te verkopen aan een factoringmaatschappij.

Stap 2: Voorfinanciering

Uw bedrijf verkoopt zijn facturen aan een factoringmaatschappij, die direct een voorschot van uw factuur betaalt. Dit voorschot is meestal een percentage van het openstaande bedrag, in de regel tussen 75% en 95%. Dit wordt beschouwd als een voorfinanciering, aangezien de factoringmaatschappij vaak een groot deel van het bedrag op de facturen binnen 24 uur overschrijft aan uw bedrijf.

Stap 3: Inningsproces

De factoringmaatschappij wordt verantwoordelijk voor het innen van de volledige betaling van de klant wanneer de factuur vervalt. Ze nemen vaak ook het risico van niet-betaling door de klant op zich.

Stap 4: Verrekening en vergoeding

Zodra de factoringmaatschappij de volledige betaling van de klant heeft ontvangen, keert ze het resterende bedrag uit aan uw bedrijf. Dit resterende bedrag bestaat uit de totale waarde van de factuur, min de voorschot uit stap 2 en min de afgesproken factoring commissie. Deze factoring commissie vertegenwoordigt dus de vergoeding die de factoringmaatschappij ontvangt.

Factoring, wat zijn de voordelen?

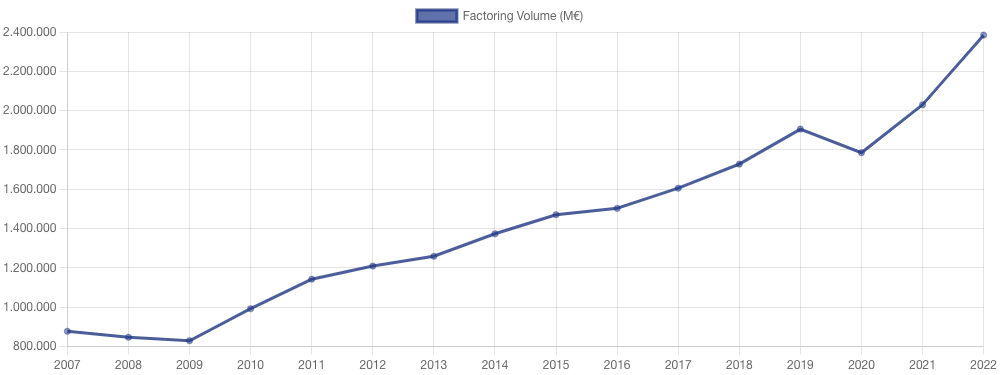

Factoring groeit globaal in populariteit, maar vooral in Europa:

Bron: Annual Factoring Data | Data & Statistics (euf.eu.com)

Hoezo kiezen meer en meer grote ondernemingen en MKB’s (midden- en kleinbedrijven) voor factoring?

-

Liquiditeit

Het grootste voordeel van factoring is dat u over meer liquide middelen gaat beschikken. De factormaatschappij maakt uw facturen meestal binnen 24 uur “contant”. Hierdoor kunt u sneller groeien, investeren of uw leveranciers sneller betalen.

-

Minder risico

Factoringmaatschappijen controleren de debiteuren van een bedrijf en nemen het risico op wanbetaling over.

-

Flexibiliteit voor klanten

Daarnaast zijn factormaatschappijen coulanter qua betalingsrekening. Zo kan er tot wel 90 dagen na de vervaldatum betaald worden.

-

Kredietbeoordeling

Doordat factoringbedrijven het risico van debiteuren overnemen, kan het bedrijf zijn eigen balans versterken. Dit kan leiden tot een verbeterde kredietbeoordeling voor het bedrijf en draagt bij aan het versterken van de kredietwaardigheid van uw bedrijf, wat de toegang tot andere vormen van financiering makkelijker maakt en gunstige voorwaarden kan opleveren.

-

Bespaar tijd en tijd is geld

Daarnaast is het een groot voordeel dat u zich weer kan focussen op datgene wat er echt toe doet: ondernemen! Alle rompslomp van debiteurenbeheer, incasso etc geeft u namelijk uit handen, wat u tijd scheelt. Zo word als ondernemer u flink wat zorgen ontnomen en houd u uw cashflow op gang.

Wat zijn de nadelen van factoring?

Het grootste nadeel van factoring is dat u los van rente ook een factorfee moet betalen. Dit is een vast bedrag per factuur (bijvoorbeeld 10 euro), of een fixed fee (bijvoorbeeld 20.000 euro per jaar), of een percentage over de omzet (vaak tussen de 0,1 en 1%). Het kan ook een combinatie hiervan zijn.

Bij American Style factoring (verkoop van facturen) betaalt u geen rente, slechts een percentage van de omzet (variërend van ca. 1,8 tot 5%). Vergeleken met 10 of 20 jaar geleden is dat een stuk voordeliger. Onze verwachting is dat deze trend blijft voortzetten.

Een ander mogelijk nadeel dat zich kan voordoen, heeft te maken met de administratieve handelingen die nodig zijn bij factoring. Afhankelijk van welke vorm van factoring u kiest, kan een factormaatschappij eisen dat u bepaalde procedures volgt, zoals het opnemen van een verpandingsclausule, het uitvoeren van audits van uw voorraden en het indienen van lijsten van verpande activa. In de praktijk wennen de meeste bedrijven echter na enkele maanden aan deze vereisten. Het goede nieuws is dat de klanttevredenheid bij factoringmaatschappijen over het algemeen hoog is.

Verschillende vormen van factoring

Factoring kent diverse vormen, maar de kern is altijd hetzelfde: een factoringmaatschappij schiet uw facturen voor. Zodra u de facturen naar de factoringmaatschappij stuurt, ontvangt u direct een percentage van het openstaande bedrag. De hoogte van dit percentage varieert afhankelijk van de gekozen factoringvorm. Zie hieronder de opties:

-

-

- American style-factoring: financiert tot wel 98% van uw uitstaande vorderingen en betaalt u enkel een percentage van de omzet (variërend van circa 1,8% tot 5%). Daarnaast krijgt u zelf de vrijheid om te bepalen welke facturen u laat voorfinancieren.

- Traditionele factoring: financiert tussen de 60% en 90% van uw uitstaande vorderingen en de factoring fee ligt tussen de 0,1 tot 3 procent van de omzet exclusief rente. Echter krijgt u bij deze soort factoring niet de vrijheid om te bepalen welke facturen u laat voorfinancieren. Iedere factuur dient verkocht te worden aan de factoringmaatschappij.

-

Wanneer gebruik maken van factoring?

Een factoringovereenkomst wordt doorgaans afgesloten door bedrijven die snel groeien. In die gevallen is er vaak veel behoefte aan liquiditeiten, om zo de groei te kunnen financieren. Over het algemeen zal een bank veel minder krediet kunnen en willen verstrekken. Factoring wordt ook vaak gebruikt bij MBO’s, MBI’s en bij een doorstart van een bedrijf.

Voor welk type bedrijven is het mogelijk een factoringovereenkomst te sluiten?

De volgende branches zijn met name geschikt voor factoring:

-

-

- Groothandels / importeurs

- Detachering / uitzendbureaus

- Drukkerijen / grafische industrie

- Kledingbedrijven / fashion

- Transport

-

Het belangrijkste criterium voor een factormaatschappij is de hardheid van een factuur. Met andere woorden: als uw bedrijf er morgen niet meer is, kan de factormaatschappij zonder veel problemen de openstaande facturen bij de debiteuren incasseren? Zodra er sprake is van servicecontracten, vooruit facturatie, deelbetalingen, G-rekeningen of projecten is financiering door factoring problematisch.

Welke branches zijn moeilijk te financieren?

-

-

- Bouw-, en installatiebedrijven (veel deelbetalingen, vooruitfacturatie)

- Schoonmaakbedrijven (vooruitfacturatie, G-rekening problematiek)

- Software (service contracten)

- Detailhandel, horeca (consumenten)

-

Wat is voor een factormaatschappij belangrijk?

De juridische onderbouwing van een factuur is van groot belang. Ook dit heeft met de ‘hardheid’ van een factuur te maken. Onder meer uw Algemene Leverings- en Betalingsvoorwaarden en factuur dienen aan bepaalde eisen te voldoen. In het E-paper worden daar adviezen over gegeven.

Daarnaast is een goede spreiding van de debiteuren belangrijk, dus hoe meer debiteuren, hoe beter. Financiering van buitenlandse debiteuren is bij sommige factormaatschappijen mogelijk, het dienen dan wel OESO-landen te zijn en kredietverzekerd. Tot slot, uw openstaande debiteurenlijst zal ook nauwkeurig bekeken en beoordeeld worden. De lijst zal daarbij beoordeeld worden op: Percentage veroudering, creditnota’s, en debiteuren die ook crediteur zijn.

Conclusie

U heeft kunnen lezen dat factoring een uitstekende manier is om uw bedrijf te helpen. Het is een financiële tool waarmee u uw bedrijfskosten kunt dekken zonder uw cashflow te verminderen.

Met factoring kunt u het geld dat uw klanten uw bedrijf schuldig zijn, direct omzetten in kapitaal dat u kunt gebruiken om uw bedrijfskosten te dekken. U hoeft niet te wachten tot uw klanten uw facturen betalen omdat u het geld direct kunt krijgen.

Factoring biedt ook een betere verhouding tussen uw inkomsten en uitgaven, waardoor u meer marge krijgt. Bovendien biedt het u de mogelijkheid om uw bedrijf te laten groeien en tegelijkertijd een betere verhouding te hebben tussen uw inkomsten en uitgaven.

Mocht u denken aan een alternatieve financieringsvorm en denkt u dat een factoringbedrijf een uitkomst kan bieden, wilt u eerst weten wat het kan opleveren voor uw bedrijf. Hieronder zetten we een aantal redenen op een rij:

-

-

- Factoring is een relatief betaalbaar krediet, waardoor u kunt besparen. Dit heeft een positieve invloed op uw financiële situatie.

- Snelle toegang tot liquiditeit: factoring biedt ondernemingen toegang tot geld binnen enkele dagen, in plaats van wachten op betaling van klanten.

- Flexibiliteit: factoring is een flexibele manier om korte termijn financiering te verkrijgen.

- Verhoogde klanttevredenheid: factoring stelt uw bedrijf in staat om klanten een langere betalingstermijn te bieden, waardoor uw klanten meer tevreden zullen zijn.

- Verminderd debiteurenrisico: factoring biedt uw bedrijf bescherming tegen debiteurenrisico, omdat de factoringmaatschappij de factuur van uw klant betaalt.

-

Lees het e-paper om beter voorbereid te zijn en de kans op financiering te vergroten.

8 essentiële Factoring